踏入2026年,除了港股之外,美股持倉部署亦備受投資者關注。「狗股理論」正正出自道瓊斯指數,若用狗股理論選美股,能否在今年繼續跑贏大市?高富金融集團投資總監梁偉民接受訪問時表示,傳統的「狗股理論」(Dogs of the Dow)在今年仍具參考價值,但他提醒投資者切勿「照單全收」,應針對理論盲點作出調節,並特別看淡名單上的Nike(NKE)及雪佛龍(CVX)兩隻股份。

甚麼是狗股理論?

狗股理論(Dogs of the Dow)是一種被動式選股策略,每年從道瓊斯工業平均指數(DJIA)的成分股中,挑出「股息率最高」的一批股票來組成投資組合。一般做法是在前一年度年末計算道指30隻成分股的股息率,選出股息率最高的前10隻,第二年年初相同比例買入,持有一年,到年底再根據新名單轉變。

2025年狗股名單幾近全線報捷

回顧2025年美股十大狗股,接近大獲全勝名單,包括強生(Johnson & Johnson)、IBM、思科(CSCO)、安進(Amgen)、可口可樂(Coca-Cola)、雪佛龍(Chevron)、默沙東(Merck)、威訊(Verizon)、麥當勞(McDonald’s)、寶潔(Procter & Gamble),其中9隻升幅均超過5%,升幅最強的強生更上漲逾47%,僅寶潔跌逾10%。

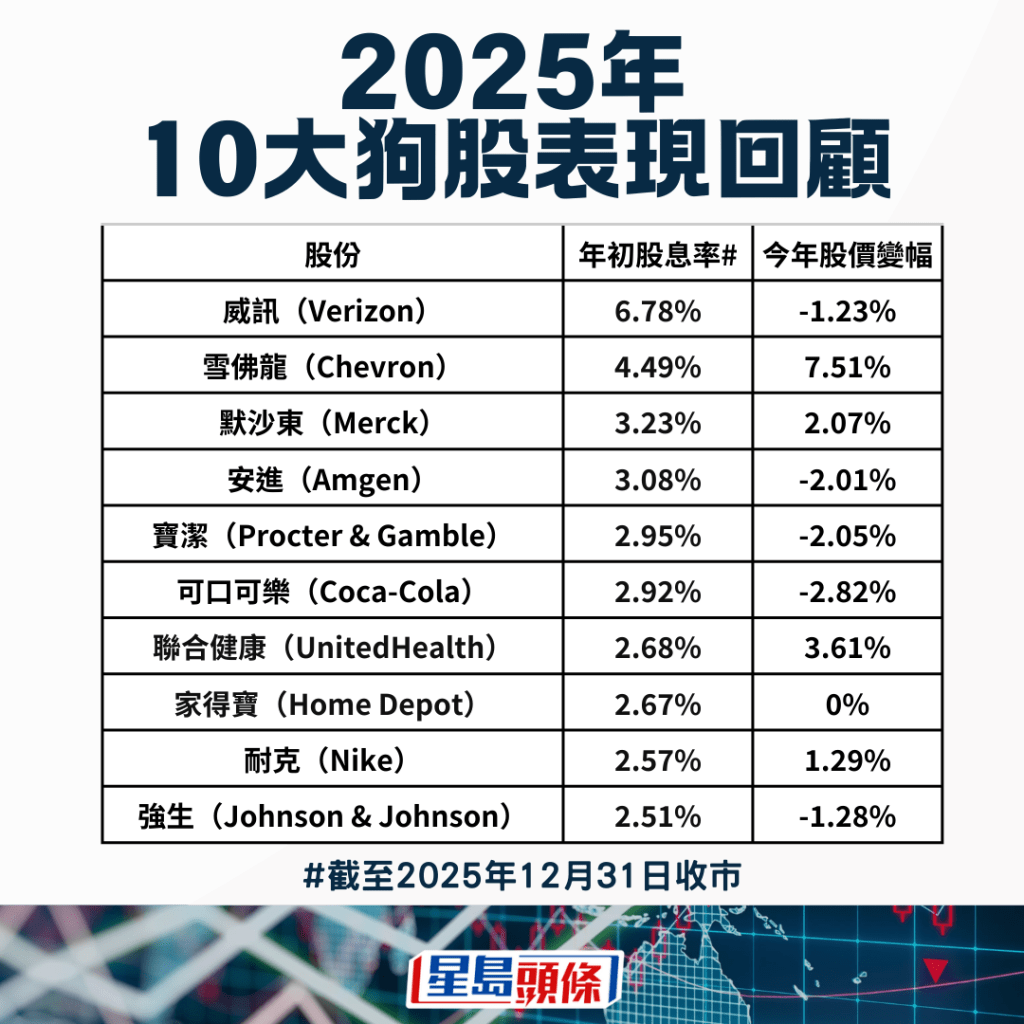

2026年狗股出爐 醫療保健股佔4席

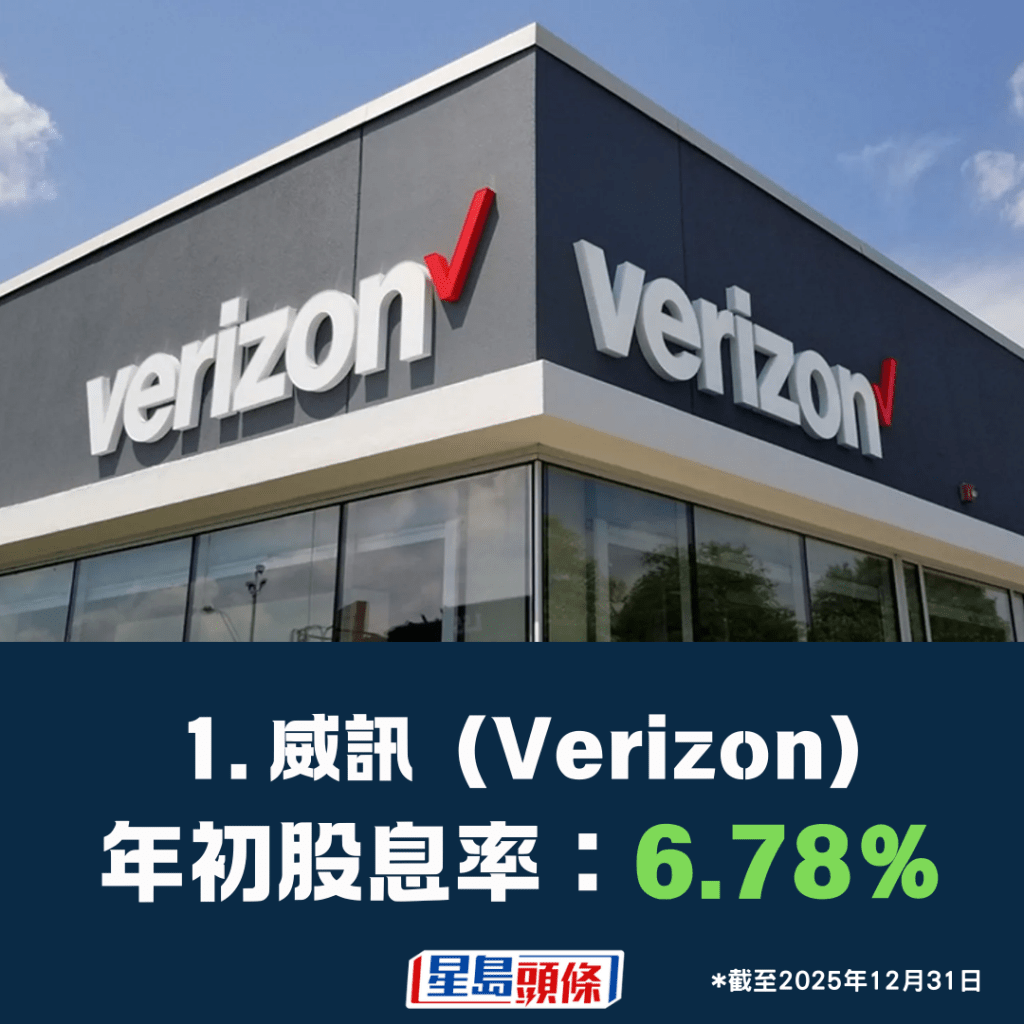

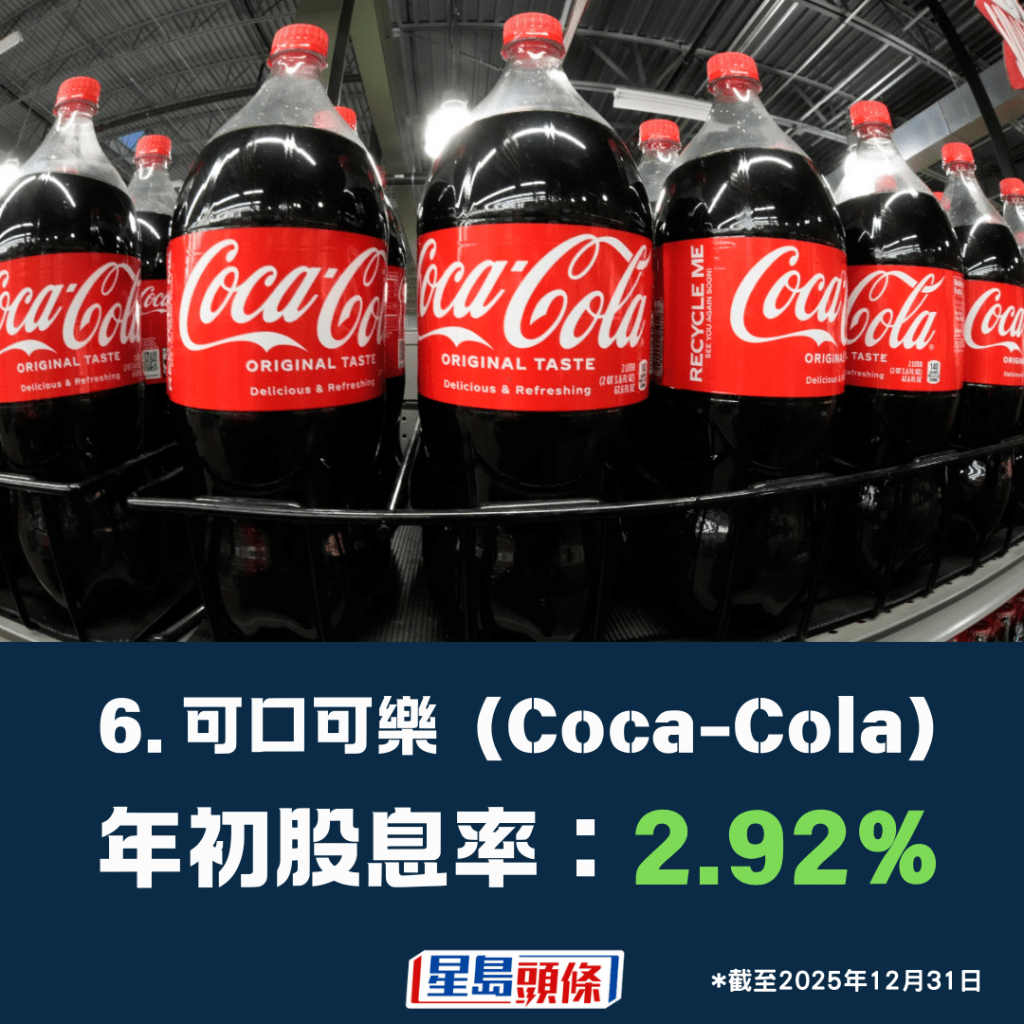

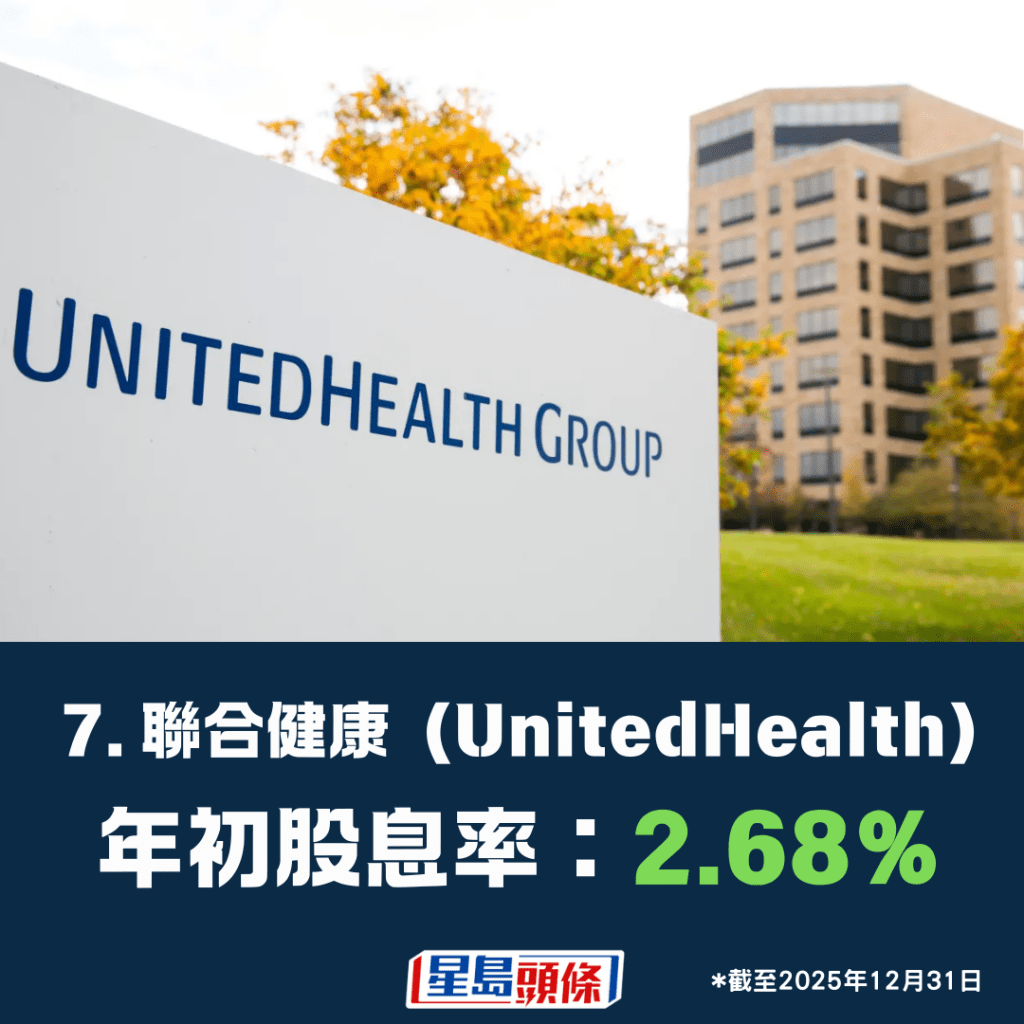

以2025年過去12個月派息計算,道指最高股息率的10隻股份則為威訊、雪佛龍、默沙東、安進、寶潔、可口可樂、聯合健康(UnitedHealth)、家得寶(Home Depot)、Nike及強生。相較於2025年的狗股名單,僅僅換位了3間公司,即麥當勞、IBM及思科被聯合健康、家得寶和Nike所取代。而2026年的狗股名單板塊亦較為分散,當中醫療保健佔4隻、日用消費品佔2隻、非必需品佔2隻,能源、通訊各佔1隻。

梁偉民指出,狗股理論背後的主要思想在於「均值回歸」,即股價短暫落後令股息率上升從而成為狗股,只要公司長線基本面未轉壞,股價有能力在往後一年出現翻身。此外,高而穩定的股息收入亦是狗股吸引的賣點,市場總有一批較保守或以價值為中心的投資者,青睞穩定價值股和股息股而非純成長型。

對於2026年的市況,梁偉民認為狗股策略是可以跟從。他解釋,不相信美股在2026年仍由增長股一支獨秀,原因是增長股估值已相當高,市場亦開始質疑高增長的預期是否過於樂觀。另外,他評估目前2026年的狗股名單中,大部分並未出現結構性轉壞,相信股價只是短暫落後,在變得便宜之後便有力追落後。

理論存盲點 需分辨結構性因素

不過,梁偉民亦提醒,狗股理論亦存在盲點。首先,理論假設狗股股價下跌只是出於短期和周期性因素造成,而非長線走弱的結構性因素引致。同時,亦忽略公司生命週期,並不是所有公司都可長期維持良好發展,可能因管理出問題造成、或市場大環境淘汰,例如傳統菲林被數碼相機淘汰。

其次,若市場氣氛旺盛、資金一面倒追逐高增長股,狗股即使錄得正回報,亦很大機會跑輸大市;相反,在大市僅微升、甚至不升的環境下,狗股就較容易跑贏大市。

因此,他建議投資者需針對盲點調節策略,而非將狗股理論照單全收,深入了解每隻狗股落後的原因是出於結構性因素還是短暫因素,並比較其股息率是否處於自身過去5至10年的高位,因為狗股背後思維之一是博反彈,如股息不是真高,而只是其他股份低,博反彈說法就未必站得住腳。

Nike前景未明 雪佛龍受累油價

具體選股方面,梁偉民對兩隻潛在狗股有保留。其中一隻為運動品牌Nike。他認為Nike有較明顯的結構性基本面轉壞,因早年營運策略出錯,過度側重直接銷售(DTC)而得罪零售商,導致B2B業務失去增長及市場份額。雖然公司近一兩年嘗試撥亂反正,但挽回零售商及追回市佔率需時且涉及成本,前景未明,故「未必會買」。

另外,梁偉民擔心油價跌勢未止,在2026年仍有下跌空間,因此看淡雪佛龍,同樣持「未必會買」態度。

建議兩至三成資金執行策略

梁偉民建議,投資者可用20%至30%資金執行此策略,若扣除上述不建議買入的兩隻股份,剩餘8隻股份,平均每隻佔資約2.5%至3.75%。

除傳統狗股外,他亦列舉其他高息且市值大的板塊供參考。當中包括通訊類AT&T;醫藥類的輝瑞(Pfizer)、默沙東(Merck);零售消費類的可口可樂(Coca-Cola)、百事(Pepsi)、麥當勞(McDonald’s);以及煙草業的Philip Morris、英美煙草(British American Tobacco),不過他補充,煙草業有道德考慮,未必大家都願意投資。